흔들리는 미국채, 그 의미와 파장-장기 고금리 체계

- 리스크를 무시하고 외면하는 국제 정치경제 상황

- 초국가 협력의 정치 리더십의 빈곤

- 미국 장기 국채물(20년물) 수익률이 25년 5월 현재 5% 초과

- 이는 매우 높은 수준, 위험성이 높다는 의미

- 2002년도로 돌아감

- 영국의 20년 국채물

- 1998년도로 돌아감

- 채권의 ‘수익률이 올라간다’ = 채권 ‘가격이 폭락한다’는 의미

- 이는 곧 채권에 대한 수요가 줄어든다는 의미, 즉 채권의 신뢰감이 떨어진다는 의미

- 일본도 마찬가지(20년 국채물)

- 일본은 1997년도로 돌아감

- 반면 대안 투자로 대두되고 있는 비트코인(BTC) 가격은 급등함

- BTC가 투자의 대안이라고 생각하는 사람들은 이 쪽으로 감

- 달러의 불안전성이 지속되고, 달러의 대안을 찾는 사람들은 그동안 금을 생각했고(물론 지금도 일부는 그렇게 생각하지만) 2020년 이후부터는 비트코인을 그 대안처로 찾음

- 미국이 2024년 9월부터 금리를 내리기 시작함

- 원래 중앙은행(연준)이 금리를 내리면 시장의 금리도 내려가는 것이 그간의 흐름이었는데,

- 그런데 중앙은행들은 금리를 내리는데

- 2024년 9월부터 2025년 5월까지 시장금리는, 즉 10년물이

- 영국은 시장금리가 0.95% 상승함

- 미국도 0.895% 상승함

- 일본(0.693%), 독일도(0.451%) 올라감

- 같은 기간 20년물은 위 표에서 보듯이 더 많이 상승함

- 오로지 중국만 국채 수익률이 내려감

- 이는 중국만 국채가격이 올라갔다는 것을 의미함(국채 수요가 뒷받침된다는 의미)

- 이는 중국 국채의 안정성을 부여했다는 것을 의미함

- 독일이나 일본이 영국이나 미국보다 안정성을 보이는 이유는, 그 만큼 달러를 많이 보유하고 있다는 것을 의미함.

- 2024년 9월부터 2025년 5월까지 시장금리는, 즉 10년물이

- 앞의 그래프를 표로 정리한 것

- 영국과 미국의 국채 20년물 비교

- 영국은 2025년3월부터, 미국은 2025년 5월부터 국채 수익률이 5% 진입함

- 미국과 일본의 국채 20년물과 30년물 비교

- 미국의 국채 3개월물

- 2024년 10월 이후 내려가다가, 올해 들어와서는 더이상 내려가지 않음

- 원래 기준금리가 내려가면 시장의 단기금리는 선반영되어서 내려가야 되는데, 안내려간다는 것은

- 당분간 기준금리를 내리지 않을 것이라고 시장은 보고 있다는 의미임

- 미국채 1년물은 2025년 5월 이후 상승세로 전환하고 있음을 보여줌

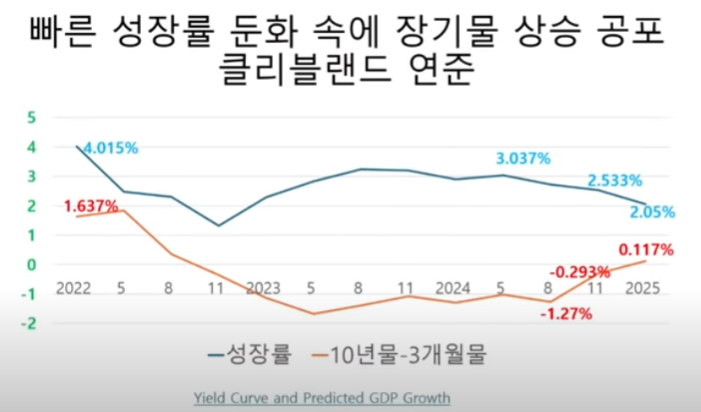

- 파란색 – 미국의 경제성장률

- 오렌지색 – 미국채 10년물과 3개월물의 격차(차이)

- 일반적으로 경제가 성장하면 시장금리가 올라가게 되고, 반대로 경제가 안 좋아질 것 같으면, 장기물도 금리가 내려가는 것이 일반적임

- 즉 경기가 침체기가 지속되면 10년물과 3년물의 차이가 좁아지게 됨(경기가 좋아지게 되면 격차는 다시 벌어지게 됨)

- 위 그래프를 보면, 최근(맨 끝부분) 3년물은 변화가 없는데, 10년물이 올라갔다는 것을 보여주는 것

- 성장률이 떨어지게 되면 일반적으로 오렌지색 그래프도 내려가야 되는 것이 일반적임(일반적으로 자산가격은 경제추세를 선반영하기 때문)

- 그런데, 성장률은 떨어지는데 오렌지색 그래프가 올라갔다는 의미는 현재 경제상황이 기괴한 상황이라는 뜻임

- 다시말해, 3개월물은 기준금리의 영향을 바로 받는데, 장기 국채 금리가 올라간다는 것은 인플레이션이나 정부신뢰성 하락을 반영해 국채 장기물의 불안성(높은 금리)으로 표출되는 것임(스태그플레이션 상황)

- 이는 곧 실물경제에 대한 통화(금리)정책의 처방이 힘들다는 것을 뜻함(세계경제의 공급망 충격)

- 최근의 좀 더 상세한 지표

- 국채 장기물 수요와 가격의 폭락

- 이는 미국 재정의 지속 불가능을 의미

- 장기적 안전자산 지위(safe-haven status) 상실

- 장기적 안전자산의 실종은 글로벌 금융시장이 충격을 받을 때 안전 장치(shock absorber)가 부재함을 의미하기에 혼란이 가속화 할 것

- 1920년대 후반 공황직전 재판에 대한 시장 두려움 증대

- 장기물 국채 가격 폭락은 무엇보다 무역적자(경상수지 적자)가 아니라, 재정적자임을 의미하는 것

- 무역적자 해결한다고(관세정책) 재정적자 문제가 자동으로 해결되는 것은 아님

- 재정적자 문제는 (부자)증세를 선택하지 못하는 미국 내부의 문제임

- 지출을 줄일 수는 없는 문제

- 이는 미국 부유층의 사회에 대한 책임성 결의 문제임

- 트럼프 정부는 최근에도 부자감세 정책을 발표함

- 위 표는 미국의 대부분의 재정적자는 2000년대 이후에 발생한 것임을 나타냄

- 관세 전쟁이 일시 휴전 = 불확실성 지속(미국의 패배나 마찬가지임)

- 완전한 디커플링(Decoupling)은 불가능하는 것을 의미. 세계경제는 이미 촘촘히 얽혀있기 때문에 어느 한국가의 일방적 승리는 불가능함

- 양립 불가능한 패권의 공존

- 미국 재정의 문제는 미국 내부에 있음을 나타냄

- 바이든 정부 때(코로나 직후) 이자가 4배 이상 증가함(총액과 이자 모두 폭발적으로 증가함)

- 장기채 파동의 의미- 현재 금융시장 상황을 지배하는 두 가지 요인

- 패권 충돌(미국과 중국) :

- 디커플링(관세 전쟁과 경제 생태계 강화 = 공급망 교란(중국제품 관세 높여 수입차단))

- 인플레이션 발생-금리 인하의 장애물

- 통제력을 잃은 재정적자

- 연준 금리 인하로 장기 시장금리 하락(실제로는 상승)으로의 채널(통화정책 채널)에 장애물

- 패권 충돌(미국과 중국) :

- 패권 충돌과 통제력 잃은 재정적자 문제 등은 구조적 문제임

- 장기간 고금리 체계(Higher-for-Longer Rates)의 불가피성을 의미

- 한국의 경우, 한국은행 통화정책 방향 결정의 어려움 증대

- 경기부양을 위해서는 금리를 내려야 하는데, 미국의 고금리 상황으로 금리를 내릴 수 없는 딜레마

- 그러므로, 내수 강화와 정부(재정) 역할 중요성 증대

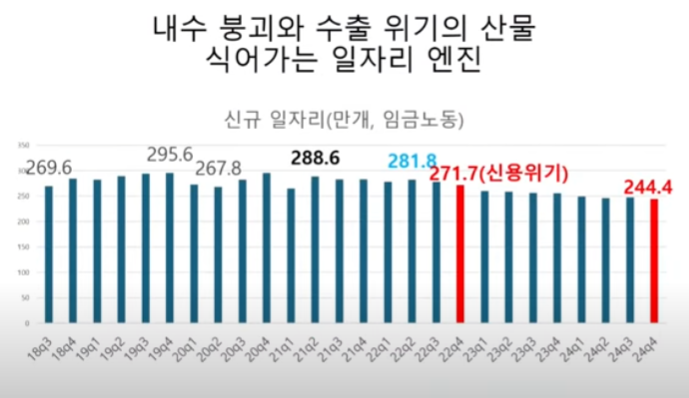

한국상황, ‘늪’이 된 가계부채(족쇄)-가계소비 회복과 성장 둔화의 족쇄를 고통스러워도 벗어나야

- 아티프 미안(Atif Mian/미국 프린스턴 대학 교수, 불평등 문제와 가계부채 문제의 세계적 권위자, 주요저서 [빚으로 지은 집])의 진단과 대안

- “한국, 주담대 쏠린 금융 바꿔야 빚탈출,,,,지분형 모기지는 악수”

- “한국 경제가 빚의 함정에서 벗어나기 위해서는 고통스럽더라도 구조조정을 단행해야 합니다.”

- (최근 금융위원회가 도입하려 하는) “지분형 모기지는 상황을 오히려 악화시킬 겁니다.”

- 2007~2009년 미국 경기 대침체의 배경은 가계대출의 급증과 이로 인한 가계소비 위축이었다고 실증적으로 진단함.

- 최근에는 불평등 심화가 부유층의 과잉저축을 키우고 있으며, 이 저축이 투자 대신에 부채의 증가로 이어지면서 경제를 ‘빚의 함정’에 빠뜨리고 있다고 경고함

- 빚내서 집 사는 시대는 끝났다

- 지금 한국 상황은 성장 엔진이 꺼져가고 있다.

- 현재 한국경제의 침체의 원인

- 내수(가계소비)의 붕괴

- 수명 종료한 산업체계

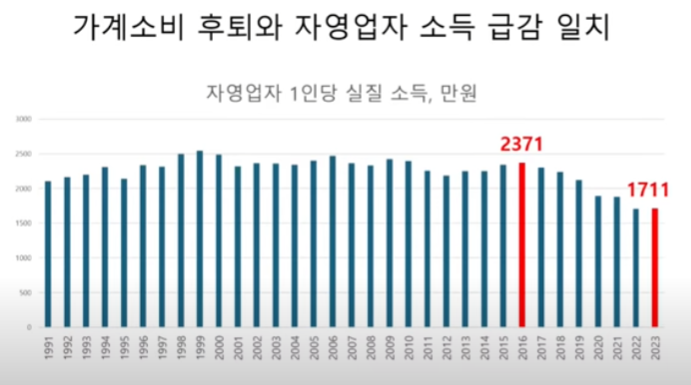

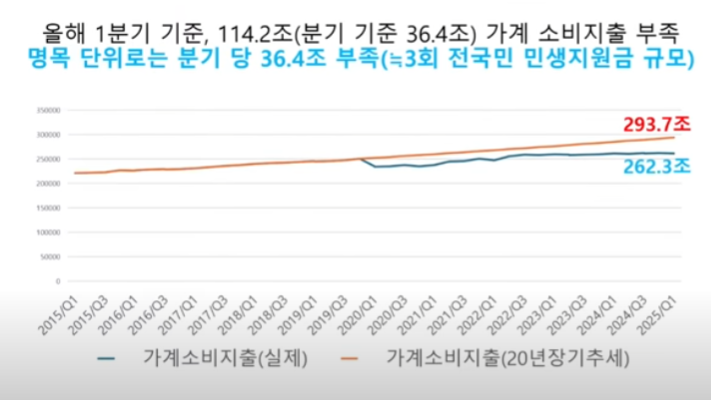

- 위기의 가계 소득과 소비 – 민생 위기의 핵심 원인

- 2017년 수준으로 돌아감

- 2016년 수준으로 돌아감

- 가계소비가 멈춰버림

- 이유- ‘빚내서 집사라!’ 의 후유증

- DSR(총부채원리금 상환비율)

- 건설투자 위험성의 경고음- 두려운 속도의 주택건설 신장,,GDP의 절반을 넘었다.(2016년)

- 2016년 건설투자 기여도 1.6%(OECD는 0.1%)

- 한 나라의 성장률 가운데 거의 60%가 건설투자-문제심각

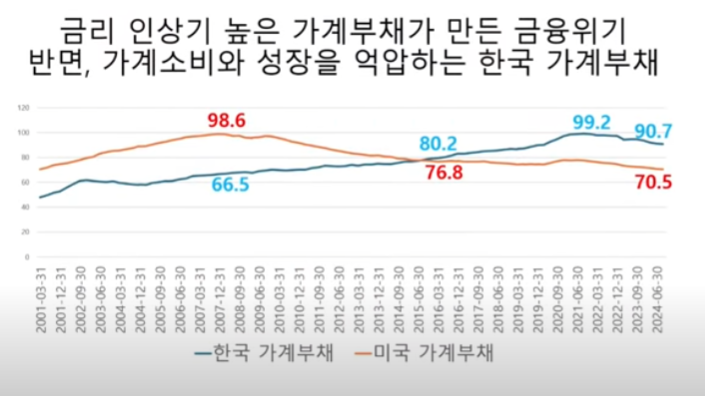

- 원리금상환해야 하기에 가계소비가 위축되기 시작함

- DSR이 10% 넘어서면 위험단계(미국 금융위기도 그런 상태에서 발생)

- 가계부채가 80% 넘어서면 임계점을 넘는단계

- 2016년 활기 잃은 산업현장, 짙어진 ‘불황그늘’-현장의 체감경기 싸늘하게 식음

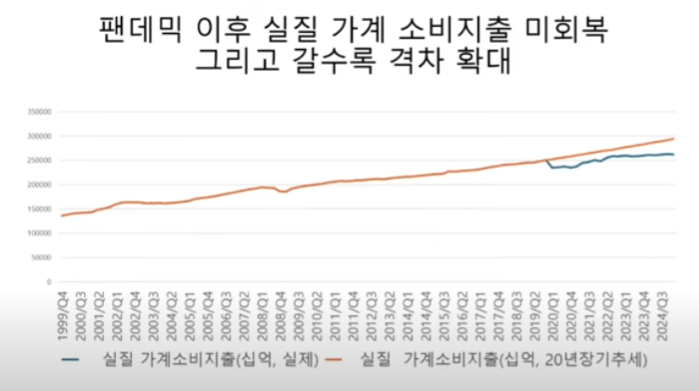

- 펜데믹 이후 또 다시 가계소득 후퇴

- 일본의 교훈 : 금리를 낮춰도 성장률이 살아나지 않음

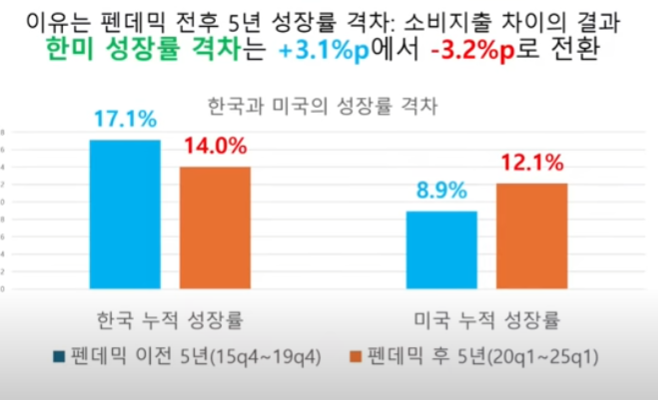

한국과 미국의 성장률 변화 : 펜데믹 대응방식 차이가 결정

- 한국

- 한국

- 한국

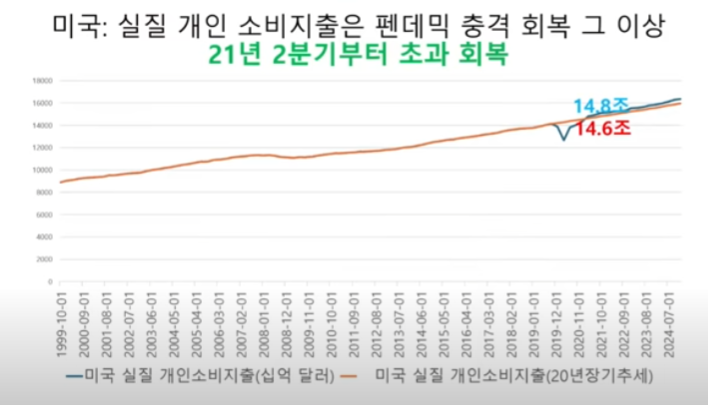

- 미국 – 2021년부터 소비가 장기추세선 보다 더 높아짐

- 그간(2021년 이후) 미국경제 성장률이 좋았던 이유가 소비가 살아났기 때문

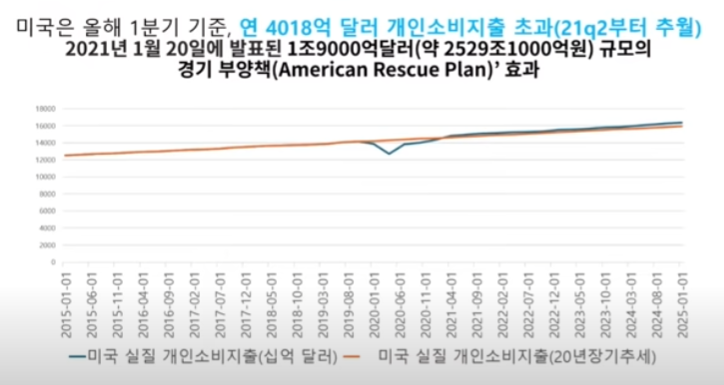

- 이유: 2021년 1월 20일에 발표된 경기부약책(America Rescue Plan) 효과(바이든 정부)

- 규모 : 1조9000억달러 = 2529조1000억원

- 참고로, 이 정책은 한국에서는 우익(‘국힘’)들이 ‘퍼주기’ 또는 포퓰리즘’이라고 비난하는 정책임

- 좀더 자세한 수치 그래프

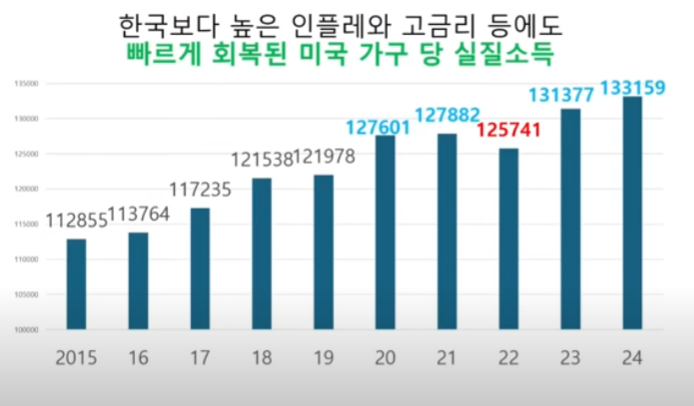

- 그 결과, 미국 가구당 실질소득 증가율

- 빠르게 회복

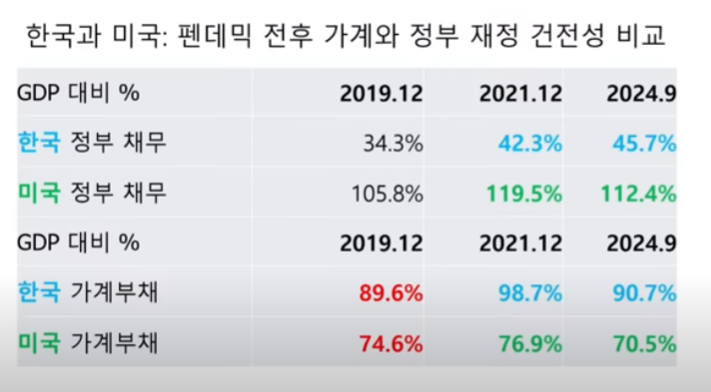

- 이유, 미국은 GDP가 증가하니까 즉 분모가 증가하니 채무가 줄어든 것임

- 이유 : 미국은 가계소비를 살렸고, 한국은 가계소비를 죽였기 때문임

- 미국은 2007년 금융위기 이후 가계부채를 잡아서 끌어내림

- 한국은 반대.(2016년에 역전현상)

- 미국과 한국의 DSR 비교 그래프

- 미국은 DSR이 8.1%까지 내렸기 때문에 고금리에도 버틸수 있는 상황이 됨

- 한국은 부채상환 때문에 가계가 소비할 여력이 없는 상황임

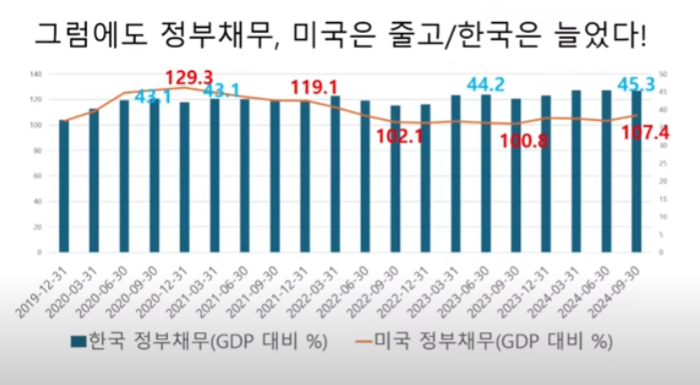

- 한국의 국가채무액- 파란색

- 한국의 관리재정수지 : 펜데믹 이전에는 -3%선에서 관리됨(2009년 금융위기를 제외하고)

- 현실에서 증세(부유층)가 필요한 상황

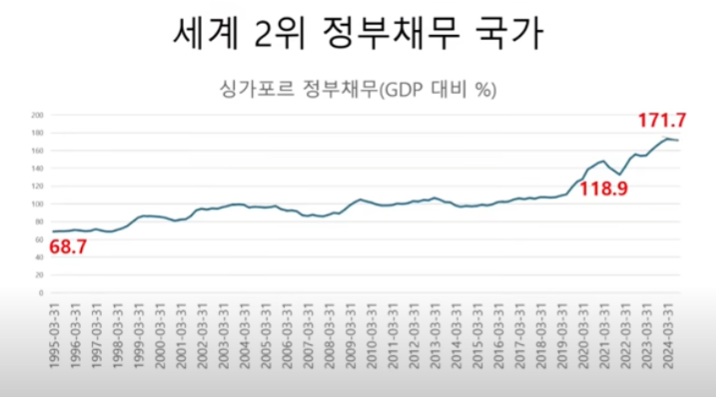

참조 : 싱가포르

- 싱가포르는 세계 2위의 채무국가(GDP 대비, 171.7%)

- 참고로, 1위는 일본임

- 싱가포르도 역시 펜데믹 때 정부채무율이 급격히 증가함

- 그런데, 그 이유가 가계부채를 억제하기 위한 것임(즉 국가가 채무를 떠안는 것)

- 그런데 싱가포르의 국가신용등급은 항상 1등급(AAA) 임

- 싱가포르(기축 통화국가 아님)는 국가채무는 증가하는데 왜 국가신용등급은 강등이 되지 않을까?

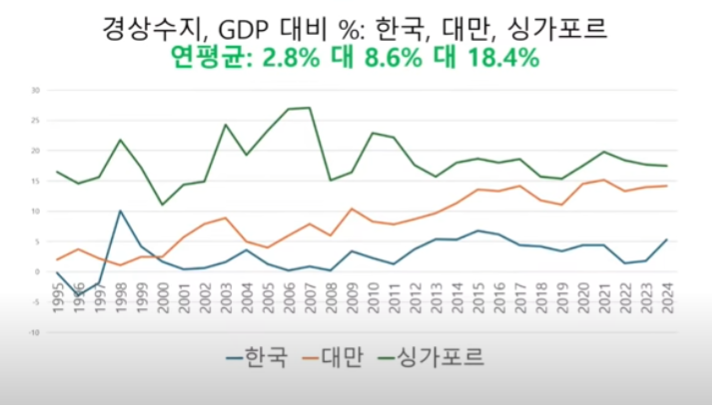

- 1995년부터 2024년까지 경상수지 3개국 비교

- 한국은 경상수지 흑자 규모가 GDP 대비 2.8%

- 대만은 8.6%

- 싱가포르는 18.4%

- 이것이 곧 국가신용등급을 결정함(독일, 스위스 등과 신용등급 비슷)

- 달러보유액을 결정, 즉 달러를 많이 벌여들였다는 것을 의미

- 이것을 가지고 국부펀드 운영을 해서 수익을 냄

- 이것을 국가재정에 투입하기도 함

- 경상수지가 GDP 대비 평균 20%인 나라,

- 싱가포르는 국채를 외국인들한테 팔 필요도 없음(자금을 조달할 필요도 없음)

- 싱가포르 정부가 국채를 발행하면, 대부분은 자국 내에서 소비됨

한국의 노동생산성과 실질소득 변화

- 생산성 증가 만큼 소득증가가 안됨

해결 방향성

- 생산성과 실질소득 간 격차 축소하기 위해서는,

- 노동권 강화로 접근-대기업, 임금노동자에게 유리하게 운용

- 즉, 대기업과 중소기업 격차, 그리고 임금노동자와 자영업자(전체 생산성 인구의 24% 차지) 소득 격차 확대로 지속적 추진 실패

- 임금노동자와 자영업자 모두의 소득을 증대시키는 방법

- 사회소득 강화

- 사회금융 강화

- 이는 소득이 낮을수록 혜택이 증가한다는 점에서 기존의 소득 격차를 축소시킬 수 있다.

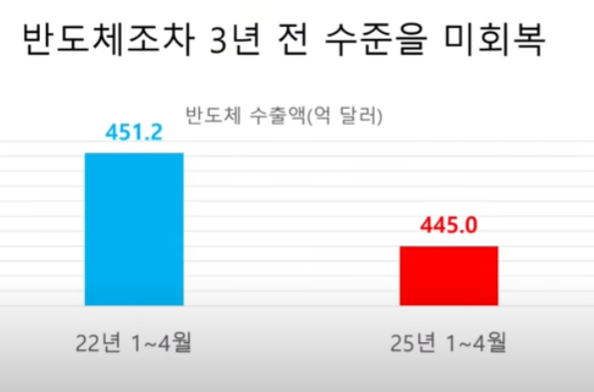

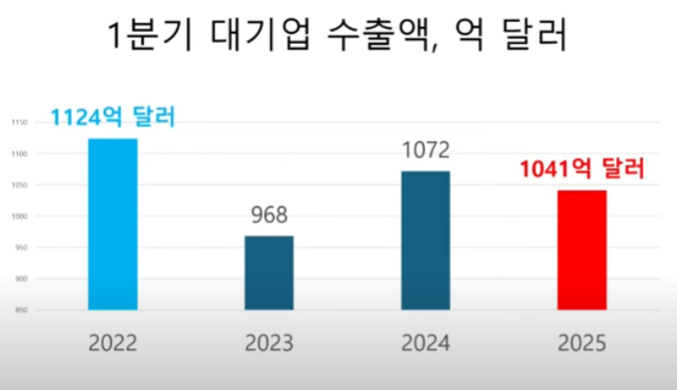

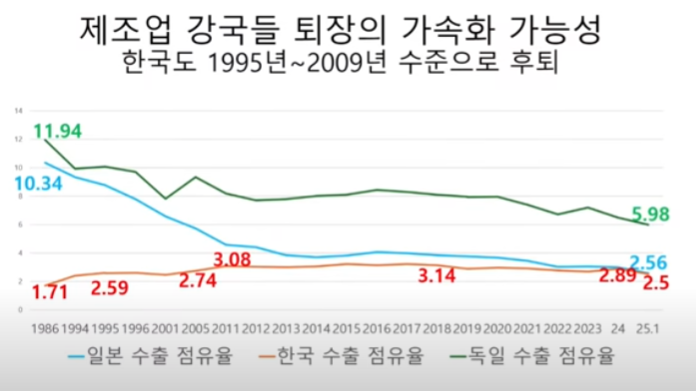

한국의 수출 위기와 고용의 변화

- 중국발 제조업 충격

- 실리외교와 산업체게 재구성을 위한 산업정책

- 제조업의 인공지능화

- 휴머노이드 로봇 + 제조업

- 시급한 산업의 인공지능화 추진

- 제조업 일자리 충격과 기본소득

- 삼성전자와 대만의 TSMC는 6년만에 정반대 현상이 벌어짐

- 매출액 조차도 밀림

- 대만과 달리 한국은 대기업 중심임

- 2014년 수준으로 되돌아감

- 참고로, 2차 세계대전 직후 미국이 전 세계 제조업의 45% 차지했었음

- 2030년 중국이 그 위치 예상됨(미국의 2배)

- 세 나라 모두 중국에 밀리는 현상

- 제조업 중심 산업체계의 일자리 문제

- 첫째, 2001~22년간 전체 고용률은 59%에서 62.1%로 3.1% 증가

- 여성고용률은 2001년 56.1%에서 2022년 62.8%로 6.7% 증가

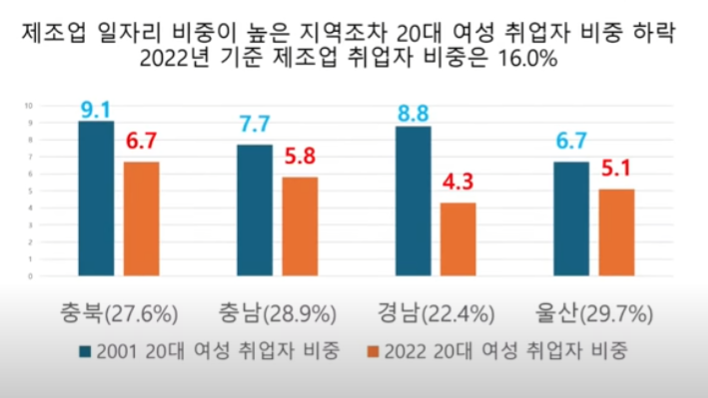

- 둘째, 제조업 일자리 비중이 높은 지역조차 20대 여성 취업자 비중은 감소

- 지역 거점 역할을 하는 산업단지 지역에서 20대 여성의지역 이탈 및 그에 따른 거점도시조차 소멸 압력 증대

- 셋째, 일자리 감소보다 제조업 생산성 증가로 이어질 중국 주도의 제조업의 휴머노이드 로봇화로 산업구조를 재편하지 않는 한 일자리 충격은 불가피

- 한국에서도 제조업 재편 및 고도화 및 산업체계 다양화 필요

- 첫째, 2001~22년간 전체 고용률은 59%에서 62.1%로 3.1% 증가

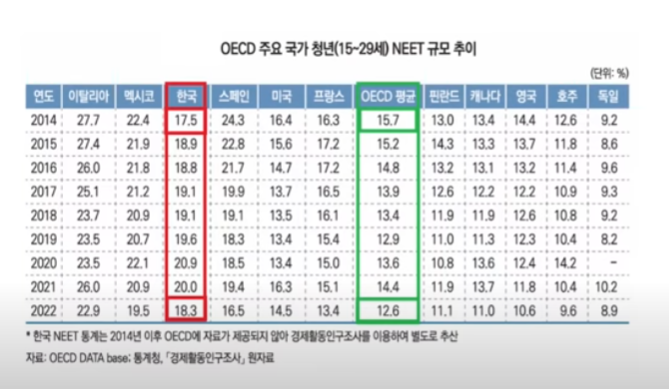

- 니트족 증가

- 20대 여성 취업자 감소와 이탈(지역 소멸)

<최배근TV 참조>